Opinion Leaders

Opinion Leaders

Europa: Drei Faktoren, die eine vielversprechende Entwicklung erwarten lassen

-

Tobias Mueller, Portfolio Manager

Innovation, Nachhaltigkeit und der Marktzyklus eröffnen zahlreiche Anlagepotenziale

Auf den Punkt gebracht

- Die European Select Equity-Strategie von T. Rowe Price feierte kürzlich ihr zweijähriges Bestehen. Die SICAV wurde am 10. September 2019 unter Leitung von Tobias Müller aufgelegt, der vor zehn Jahren zu T. Rowe Price kam.

- Die Strategie wurde als drittes Produkt unserer All-Cap European Equity-Palette aufgelegt, als Ergänzung der breiter diversifizierten European Equity- und Europe ex-UK-Strategien.

- Europa zeichnet sich nicht nur durch eine hohe Innovations- und Disruptionskraft aus, sondern hat auch einen Vorsprung bei der Bewältigung von Nachhaltigkeitsproblemen. Der „alte Kontinent“ profitiert zudem von einer Verschiebung im Marktzyklus, weshalb der Ausblick für die Region vielversprechend ist.

In einem volatilen Umfeld generierte die European Select Equity-Strategie von T. Rowe Price seit ihrer Auflegung vor zwei Jahren eine starke Performance. Wir glauben, dass dieser Erfolg vor allem auf drei wesentliche Faktoren zurückzuführen ist: a) unsere Anlagegrundsätze und -verfahren, basierend auf Innovationen und unserem Kompetenzvorsprung durch erstklassige eigene Researchkapazitäten; b) unsere Erfahrung und Erkenntnisse, die wir aus der Umsetzung und Erprobung unseres Ansatzes gezogen haben; und c) die Potenziale, die dieser große und komplexe Markt bietet.

Die Strategie geht nun in ihr drittes Jahr, und wir sehen drei Impulse, die unseres Erachtens für den Ausblick des europäischen Aktienmarkts und die Anlagepotenziale dieses Universums entscheidend sind:

- Ein hohes Maß an Innovation und Disruption

- Führungsrolle in Sachen Nachhaltigkeit

- Verschiebung im Marktzyklus

Europa ist in hohem Maße innovativ und disruptiv

Unsere Strategie ist darauf ausgerichtet, qualitativ hochwertige Wachstumsunternehmen zu identifizieren, zu verstehen und zu unterstützen, die in hohem Maße innovativ und disruptiv sind und unserer Meinung nach auf der richtigen Seite des Wandels stehen – also Qualitäten aufweisen, die keine nationalen oder regionalen Grenzen kennen.

Innovation ist weder ein amerikanisches noch ein asiatisches Alleinstellungsmerkmal …

Innovation ist weder ein amerikanisches noch ein asiatisches Alleinstellungsmerkmal, wie es die Erfolgsgeschichte der FAANGs (Facebook, Apple, Amazon, Netflix und Alphabet) und ihre beherrschende Marktpositionen im letzten Jahrzehnt glauben lassen könnte. Viele Anleger glauben, dass in Europa vor allem traditionelle Unternehmen und ineffiziente Banken beheimatet sind. Tatsächlich sind in Europa aber eine Vielzahl innovativer Hersteller und eine wachsende Zahl bahnbrechender Gesundheits- und IT-Unternehmen ansässig.

Beim Aufbau unseres konzentrierten Europe Select-Portfolios stand das Thema Innovation im Mittelpunkt. Zu unseren wichtigsten Positionen zählen beispielsweise:

- ASML Holding – ein Quasi-Monopolist bei High-End-Lithographiesystemen (EUV-Anlagen) der nächsten Generation für Halbleiterhersteller. Diese neuen Anlagen ermöglichen es, die Anzahl der Transistoren auf einem Chip zu erhöhen, um hochentwickelte Anwendungen zu ermöglichen.

- Siemens – ein weltweit tätiges Industrieunternehmen, das in den Bereichen Energie und Gas, digitale Fabriken, Prozessindustrien und erneuerbare Energien tätig ist und die „vierte industrielle Revolution“ mit vorantreibt.

- Lonza Group – ein in der Schweiz ansässiger führender Auftragshersteller für Pharmaunternehmen mit einem Wettbewerbsvorsprung am schnell wachsenden Markt für Biopharmazeutika.

- Teleperformance – ein globaler Anbieter im Bereich Customer Experience-Management, der in der rasant wachsenden digitalen Wirtschaft ein maßgeblicher Dienstleister geworden ist.

Aufgrund der Vorreiterrolle Europas in Sachen Nachhaltigkeit ist die Integration von ESG-Aspekten erfolgsentscheidend

In Europa stehen die ESG-Faktoren (Umwelt, Soziales und Unternehmensführung) schon seit Jahren im Fokus, was eine starke Innovationskraft angetrieben hat

In Europa stehen die ESG-Faktoren (Umwelt, Soziales und Unternehmensführung) seit Jahren im Fokus, was eine starke Innovationskraft angetrieben hat.

Mit Blick auf das Regulierungsumfeld haben in Europa mehr Länder Netto-Null-Emissionsverpflichtungen gesetzlich verankert als in Nordamerika, Asien und Lateinamerika.

Während sich die Europäische Union (EU) kraft Klimagesetz verpflichtet hat, bis 2050 Klimaneutralität zu erreichen, wie auch Großbritannien, haben einige EU-Mitgliedsländer noch ambitioniertere Ziele festgelegt, darunter Finnland (2035), Island (2040) und Deutschland (2045). Indessen sind die USA gerade erst wieder dem Pariser Abkommen beigetreten und wollen spätestens 2050 Netto-Null erreichen.

Im Gegensatz zu anderen Regionen hat die EU mittlerweile auch eigene Vorschriften erlassen, um Kapitalströme in Richtung ESG-Initiativen zu lenken.

Zudem weisen 58% der Unternehmen im MSCI Europe Index ein ESG-Rating von AA bzw. AAA auf – so viele wie in keinem anderen Index der Welt (MSCI USA: 20%; MSCI World, der 23 Industrieländer-Benchmarks repräsentiert: 34%; MSCI ACWI, der 25 Industrie- und 27 Schwellenländer umfasst: 21%).

Viele europäische Unternehmen haben längst nachhaltige Lieferketten aufgebaut, die schwer replizierbar sind. In einer Welt, in der Regulierungsbehörden, Verbraucher und Anleger Nachhaltigkeitsaspekte zunehmend in den Fokus rücken, sind viele europäische Unternehmen aufgrund ihrer führenden Marktposition gut aufgestellt.

Wir sind darauf ausgerichtet, in eine Auswahl von Unternehmen zu investieren, die unserer Meinung nach auf der richtigen Seite des Wandels stehen. Daher integrieren wir ESG-Aspekte in die vier Säulen unseres Anlageprozesses (Qualität, Wandel, Analysen, Bewertung). Bei der aktiven Mitwirkung in den Unternehmen verfolgen wir einen investitionsorientierten Ansatz, mit dem wir Zielwerte häufig durch unser proprietäres Responsible Investing Indicator-Modell (RIIM), Governance-Screenings und das Fundamentalresearch unserer Analysten festlegen.

Die ESG-Integration unserer Strategie wird von Drittanbietern als Best-in-Class eingestuft. Sowohl Morningstar als auch MSCI bescheinigen der Strategie hohe Nachhaltigkeitsratings (4 von 5 Globes bzw. „AA“). Darüber hinaus wird jede Aktie des Portfolios von unserem RIIM-Modell, das als Instrument für die ESG-Integration konzipiert ist, als „grün“ eingestuft – also in die höchste Konformitätsstufe.

Ein Beispiel für eine erstklassige ESG-Praxis ist Symrise, ein Anbieter von Duft-, Geschmacks- und Wirkstoffen für Hersteller von Lebensmitteln, Getränken, Kosmetika und Körperpflegeprodukten, dessen Aktie wir im Portfolio halten. Das Unternehmen wurde für sein verantwortliches Handeln mit einer Reihe an Nachhaltigkeitspreisen ausgezeichnet, so unter anderem 2019 mit dem Deutschen Nachhaltigkeitspreis. Die Unternehmensleitung legt seit Langem großen Wert auf Investitionen in die strategische, nachhaltige Beschaffung von natürlichen Rohstoffen und hat seit Mitte der 2000er Jahre umfassende verantwortliche Lieferketten beispielsweise durch Partnerschaften mit nachhaltig arbeitenden Landwirtschaft- und Produktionsbetrieben aufgebaut. Diese Rückwärtsintegration in der Lieferkette ist nur schwer nachzubilden und verschafft Symrise einen klaren Wettbewerbsvorsprung.

Symrise gehört zu den Unternehmen, die uns in der Überzeugung bestärken, dass ESG-Aspekte für den Geschäfts- und Anlageerfolg zunehmend wichtig werden, da sich Verbraucher, Unternehmen, Regulierungsbehörden und andere Akteure immer stärker darauf ausrichten.

Europäische Aktien erhalten potenziell durch den Marktzyklus Unterstützung

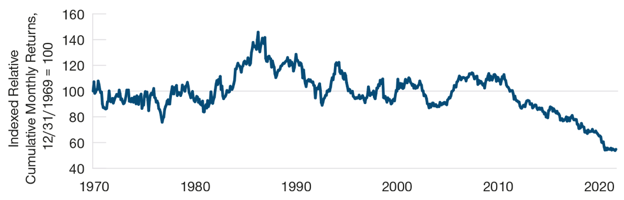

Längere Phasen, in denen europäische gegenüber US-Aktien unterdurchschnittlich abschneiden, sind unserer Meinung nach historisch außergewöhnlich, und es sprechen verschiedene Faktoren dafür, dass sich das Blatt wenden könnte. Abbildung 1 zeigt, dass sich die Underperformance Europas (MSCI Europe) gegenüber den USA (S&P 500) auf die letzten zehn Jahre konzentriert. Zugleich war die Outperformance des US-Markts in den letzten Jahren vor allem auf die ungewöhnliche Rally der oben erwähnten fünf großen Technologie-Aktien zurückzuführen.

Ein Blick auf die Performance Europas im Vergleich zu den USA in den letzten Jahrzehnten

Abb. 1: Betrachtet man die vergangenen Jahrzehnte, zeigt sich, dass sich die Underperformance des MSCI Europe gegenüber dem S&P 500 vor allem auf das letzte Jahrzehnt konzentriert.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 30. September 2021.

Die Datenreihe zeigt die relativen kumulativen Monatsrenditen (zum 31. Dezember 1969 indexiert auf 100, Gesamtrenditen in Lokalwährung).

Quellen: MSCI (siehe „Zusätzliche Angaben“), FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. Leuthold Group.

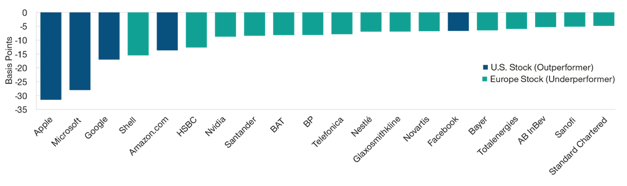

Die relative Performance wurde zuletzt vor allem von fünf US-Aktien angetrieben

Abb. 2: Die größten negativen Beiträge zur relativen Performance zwischen Europa (MSCI Europe) und den USA (S&P 500)

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Die Nennung und Beschreibung einzelner Wertpapiere erfolgen ausschließlich zu Informationszwecken und sind nicht als Empfehlung zu verstehen.

Stand: 30. September 2021.

Quelle: FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. Analysen von T. Rowe Price.

Es gibt Anzeichen für eine allmähliche Marktkorrektur, da die Anleger Europa nach der starken Post-Covid-Erholung allmählich weniger pessimistisch einschätzen und ihr Interesse an der Region zurückkehrt. Zudem hat die Europäische Union ein effektives Krisenmanagement bewiesen, indem die 27 Mitgliedstaaten einen massiven Wiederaufbaufonds auf den Weg gebracht haben, aus dem die Länder nicht rückzahlbare Zuschüsse erhalten, die sich nach dem individuellen Bedarf statt nach der Landesgröße richten. Der Fonds wird durch die Ausgabe gemeinsamer Schuldtitel finanziert, was die finanzielle Integration vorantreiben dürfte, nachdem sich die EU im Krisenfall bisher auf die finanzielle Schlagkraft Deutschlands verlassen hat, um angeschlagenen Mitgliedern zu helfen.

Die Pandemie hat einen tiefgreifenden wirtschaftlichen Wandel und zahlreiche Trends beschleunigt, die sich schon vor der Krise abzeichneten, insbesondere der Übergang von einer Offline- in eine Online-Welt und die weitere Schärfung des Bewusstseins für Nachhaltigkeit. Als Vorreiter bei ESG- und Nachhaltigkeitsbemühungen, die in den USA erst jetzt in den Fokus rücken, ist Europa gut aufgestellt, um in den kommenden Jahren die nächste Generation von Großunternehmen aufzubauen.

Am europäischen Markt ist eine aktive Titelauswahl entscheidend

Der europäische Markt ist komplex. Der MSCI Europe beinhaltet Unternehmen aus 15 Ländern, während die Region geografisch aus 50 Staaten mit unterschiedlichen Sprachen, Währungen und Regulierungssystemen besteht. Wir sehen sowohl für kleinere, teils familiengeführte Unternehmen als auch für mittel- und großkapitalisierte Börsenunternehmen attraktive Chancen. Unserer Ansicht nach erfordert die „chaotische Komplexität“ der Region eine aktive Portfolioverwaltung, gestützt auf umfassende Research-Ressourcen, um diese Märkte zu erforschen und zu analysieren.

.. die „chaotische Komplexität“ der Region [erfordert] eine aktive Portfolioverwaltung …

Unsere konzentrierte, benchmarkunabhängige und uneingeschränkte Strategie deckt sämtliche Kapitalisierungsgrößen ab und ist darauf ausgerichtet, schlecht positionierte Unternehmen sowie minderwertige und Ramschaktien zu meiden. Stattdessen konzentriert sich die Strategie auf 25 bis 45 qualitativ hochwertige Unternehmen, die unserer Meinung nach von den Umbrüchen unserer Zeit profitieren. Dabei investieren wir nur in Unternehmen, wenn wir die wichtigsten Treiber der Aktie kennen und die Bewertung ein sehr attraktives Risiko-Ertrags-Verhältnis aufweist. Fast 90% des Portfolios werden aktiv verwaltet („Active Share“).

Auf der Grundlage strenger Anlageverfahren sind wir in der Lage, mit hoher Überzeugung in die besten Anlageideen zu investieren. Unser auf Europa spezialisiertes Researchteam aus 23 Analysten und 11 Associate-Analysten spielt eine zentrale Rolle bei der Erlangung von Kenntnissen und Informationen, auf deren Grundlage wir die Aktien für das Portfolio auswählen. Portfoliomanager Tobias Müller wird zudem von unserem Advisory-Commitee unterstützt, das sich aus drei weiteren Portfoliomanagern und vier Analysten zusammensetzt und in dem die Ideen zu den aktuellen und potenziellen Beteiligungen detailliert erörtert werden.

Ein vielversprechendes Terrain für Stock-Picker

Nach zwei Jahren unter der Leitung von Tobias Müller hat sich die Strategie als eine nachgefragte Ergänzung zu unserem Angebot an europäischen Publikumsfonds erwiesen. Unter der Leitung von Herrn Müller weist die Strategie trotz des komplexen und volatilen Umfelds eine hervorragende Erfolgsbilanz auf. Der Portfoliomanager ist überzeugt, dass er heute in der Lage ist, attraktive Anlagethesen schneller zu identifizieren und zu nutzen – was vor allem bei der Verwaltung einer konzentrierten Strategie entscheidend ist. Ferner haben sich der Fokus auf Unternehmen, die „auf der richtigen Seite des Wandels“ stehen und ein solides ESG-Profil aufweisen, sowie der Aufbau enger Beziehungen zu den Analysten in den letzten zwei Jahren bewährt.

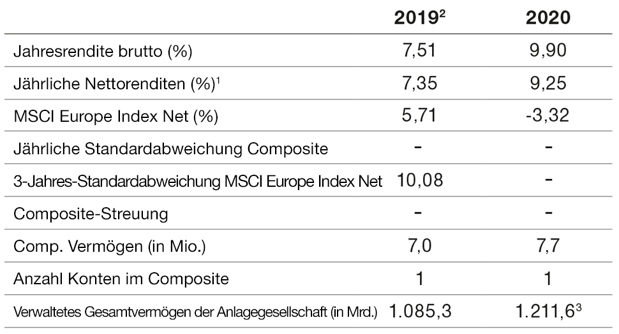

GIPS®-konforme Angaben

European Select Equity-Composite

Zeitraum bis 31. Dezember 2020

Angaben in Euro

1 Entspricht dem Abzug der höchsten Gebühr, die laut Gebührenstruktur anwendbar wäre, ohne von Schwellenwerten zu profitieren. Die Erträge und der Kapitalwert der Anlage werden schwanken. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die monatlichen Performancedaten des Composite sind auf Anfrage erhältlich. Nachstehend finden Sie weitere Informationen zur Berechnung der Nettoperformance nach Abzug von Gebühren..

2 30. September 2019 bis 31. Dezember 2019.

3 Vorläufig, Anpassungen vorbehalten.

T. Rowe Price (TRP) verpflichtet sich zur Einhaltung der Global Investment Performance Standards (GIPS®) und hat diesen Bericht gemäß GIPS-Standards erstellt und veröffentlicht. TRP wurde für einen Zeitraum von 24 Jahren bis zum 30. Juni 2020 von KPMG LLP unabhängig geprüft. Der Prüfbericht ist auf Anfrage erhältlich. Unternehmen, die sich zur Einhaltung der GIPS-Standards verpflichtet haben, müssen durch die Einführung von Richtlinien und Verfahren gewährleisten, dass alle anwendbaren Anforderungen der GIPS-Standards erfüllt sind. Im Rahmen der Prüfung wird beurteilt, ob (1) das Unternehmen alle Anforderungen der GIPS-Standards an den Composite-Aufbau unternehmensweit erfüllt hat und ob (2) die Richtlinien und Verfahren des Unternehmens geeignet sind, die Performance gemäß den GIPS-Standards zu berechnen und darzustellen. Die Prüfung gewährleistet nicht die Richtigkeit einer bestimmten Composite-Darstellung.

TRP ist ein US-amerikanisches Anlageverwaltungsunternehmen mit verschiedenen Anlageberatern, die bei der US-Börsenaufsichtsbehörde (Securities and Exchange Commission), der britischen Finanzaufsichtsbehörde (Financial Conduct Authority) und anderen Aufsichtsbehörden in verschiedenen Ländern registriert sind, und gibt sich für GIPS-Zwecke gegenüber potenziellen Kunden als Unternehmen mit diesem Status aus. Darüber hinaus definiert sich TRP gemäß GIPS als diskretionärer Anlageverwalter, der vorwiegend institutionelle Kunden im Hinblick auf verschiedene Mandate betreut, darunter Anlagestrategien für die US-Märkte sowie internationale und globale Strategien; ausgeschlossen sind dabei jedoch die Leistungen der Private Asset Management Group. Für die Aufnahme in Composites müssen Aktienportfolios ein Mindestvermögen von 5 Mio. USD aufweisen; vor Januar 2002 war ein Mindestvermögen von 1 Mio. USD erforderlich. Anleihe- und Asset-Allocation-Portfolios müssen für die Aufnahme in Composites ein Mindestvermögen von 10 Mio. USD aufweisen; vor Oktober 2004 war ein Mindestvermögen von 5 Mio. USD und vor Januar 2002 ein Mindestvermögen von 1 Mio. USD erforderlich. Die Bewertungen und Performancedaten werden in US-Dollar berechnet und in Euro umgerechnet. Bei der Umrechnung der in US-Dollar berechneten Composite-Renditen, Benchmarkdaten, Streuung und Vermögenswerte werden stets Wechselkurse aus derselben Quelle verwendet. Die Gesamtrenditen in anderen Währungen als dem US-Dollar werden berechnet, indem die US-Dollar-Performance für die ausgewählten Zeiträume um die prozentuale Veränderung des (durch einen unabhängigen Dritten festgelegten) Wechselkurses zwischen dem US-Dollar und der entsprechenden Währung korrigiert wird.

Die Bruttoperformance wird vor Abzug der Verwaltungsgebühr und gegebenenfalls aller sonstigen Gebühren, jedoch nach Abzug der Handelskosten ausgewiesen. In der Nettoperformance nach Abzug von Gebühren wurde die höchste anwendbare Verwaltungsgebühr zum Abzug gebracht, die auf der Basis der in diesem Dokument angegebenen Gebührenstruktur in Rechnung gestellt würde, ohne von Schwellenwerten zu profitieren. Die angegebene Brutto- und Nettoperformance geht von einer Wiederanlage der Dividenden aus und versteht sich nach Abzug aller nicht rückforderbaren Quellensteuern auf Dividenden, Zinserträge und Kapitalgewinne. Zur Berechnung der dargestellten Risikokennzahlen wurden Bruttorenditen verwendet. Seit dem 30. Juni 2013 werden die Portfoliobewertung und die verwalteten Vermögen auf Basis der Schlusskurse der betreffenden Wertpapiere am jeweiligen Markt berechnet. Zuvor wurden Portfolios mit Positionen in internationalen Wertpapieren unter Umständen im Hinblick auf Ereignisse nach Börsenschluss korrigiert. Die Richtlinien für die Bewertung von Portfolios, die Berechnung der Performance und die Erstellung von Präsentationen im Einklang mit den geltenden Anforderungen sind auf Anfrage erhältlich. Die Streuung wird gemessen durch die Standardabweichung der vermögensgewichteten Portfoliorenditen innerhalb eines Composites für das Gesamtjahr. Für Composites, in denen höchstens fünf Portfolios enthalten sind, wird keine Streuung berechnet.

Einige Portfolios können mit Futures, Optionen und anderen potenziell risikoreichen Derivaten handeln, auf die jedoch im Allgemeinen weniger als 10% eines Portfolios entfallen.

Benchmarkdaten stammen aus öffentlich zugänglichen Quellen und können auf anderen Berechnungsmethoden, Zeitpunkten der Kursfeststellung und Wechselkursquellen basieren als der Composite.

Gemäss Composite-Richtlinien müssen Portfolios vorübergehend aus dem Composite ausgeschlossen werden, wenn sie durch Kunden veranlasste wesentliche Zu- oder Abflüsse von Barmitteln im Umfang von mindestens 15% des Portfoliovermögens verzeichnen. Der vorübergehende Ausschluss eines solchen Kontos erfolgt zu Beginn des Berechnungszeitraums, in dem der wesentliche Mittelfluss erfolgt; die erneute Aufnahme des Kontos in den Composite erfolgt am letzten Tag des laufenden Monats nach dem Mittelfluss. Auf Anfrage sind weitere Informationen zur Behandlung wesentlicher Kapitalflüsse erhältlich.

Die Liste der Composite-Beschreibungen des Unternehmens, eine Liste der Beschreibungen der gepoolten Fonds mit beschränktem Vertrieb und eine Liste der gepoolten Fonds mit umfassendem Vertrieb sind auf Anfrage erhältlich. GIPS® ist eine eingetragene Handelsmarke von CFA Institute. CFA Institute unterstützt oder bewirbt dieses Unternehmen nicht und garantiert nicht für die Richtigkeit oder Qualität der Inhalte dieses Dokuments.

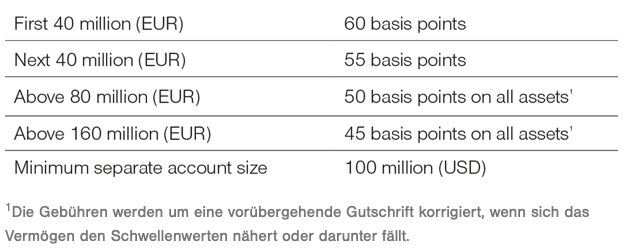

Gebührenstruktur

European Select Equity-Composite. Der European Select Equity-Composite ist auf langfristiges Kapitalwachstum ausgerichtet. Hierzu investiert er in ein konzentriertes Portfolio aus europäischen Industrie- und Schwellenländern. Die Strategie zielt auf attraktive Anlagepotenziale innerhalb des investierbaren Anlageuniversums ab, mit einem leichten Fokus auf Wachstumsunternehmen mit einer mittleren/hohen Marktkapitalisierung. (Konzipiert im September 2019; aufgelegt am 30. September 2019.)

1 Die Gebühren werden um eine vorübergehende Gutschrift korrigiert, wenn sich das Vermögen den Schwellenwerten nähert oder darunter fällt.

Die Nennung und Beschreibung einzelner Wertpapiere erfolgen ausschließlich zu Informationszwecken und sind nicht als Empfehlung zu verstehen.

Allgemeine Portfoliorisiken:

Kapitalrisiko—Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Portfolios gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt.

ESG- und Nachhaltigkeitsrisiko—Dieses Risiko könnte sich auf den Wert einer Kapitalanlage und die Performance des Portfolios wesentlich negativ auswirken.

Aktienrisiko—Im Allgemeinen sind Aktien mit größeren Risiken verbunden als Anleihen oder Geldmarktinstrumente.

Geografisches Konzentrationsrisiko—Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst.

Absicherungsrisiko—Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis.

Anlageportfoliorisiko—Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre.

Managementrisiko—Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Portfolio mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden).

Operationelles Risiko—Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.